Are Transition and Physical Climate Risks Priced? Evidence from Directional News-Based Measures

Clément Toussaint

Abstract

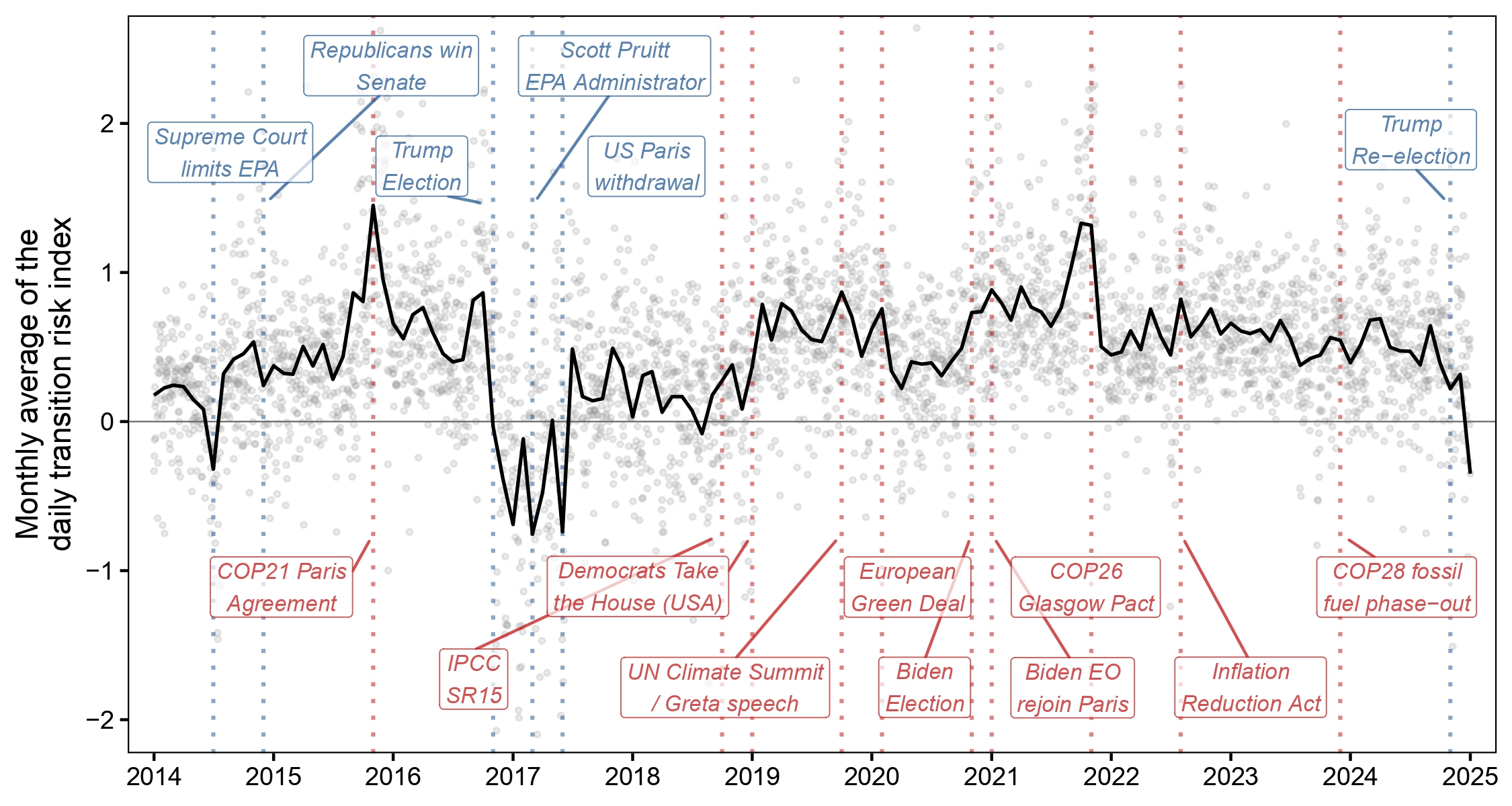

I build directional climate risk indicators from over 100,000 news articles using a large language model. The measures distinguish transition from physical risk and, unlike existing indices, code whether news signals increasing or decreasing risk, as well as intensity and horizon. This directional coding is key for a coherent intertemporal interpretation: transition-risk innovations are priced in the cross section, carrying a significantly negative risk premium, while higher transition risk predicts lower aggregate market returns. This joint pricing–predictability pattern disappears when risk direction is ignored. Physical risk predicts aggregate returns but is not priced cross-sectionally, consistent with its localized nature.

Key Figure

Citation

@unpublished{toussaint2026climaterisk,

title = {Are Transition and Physical Climate Risks Priced? Evidence from Directional News-Based Measures},

author = {Toussaint, Clément},

year = {2026},

note = {SSRN Working Paper},

url = {https://ssrn.com/abstract=6431199}

}